")

Lusso: Il Futuro È Phygital

Si è tenuta ieri l'undicesima edizione del Consensus Altagamma in collaborazione con Bain & Company. Una panoramica previsionale sui consumi dei beni personali del lusso per il 2020 e stime di crescita fino al 2025

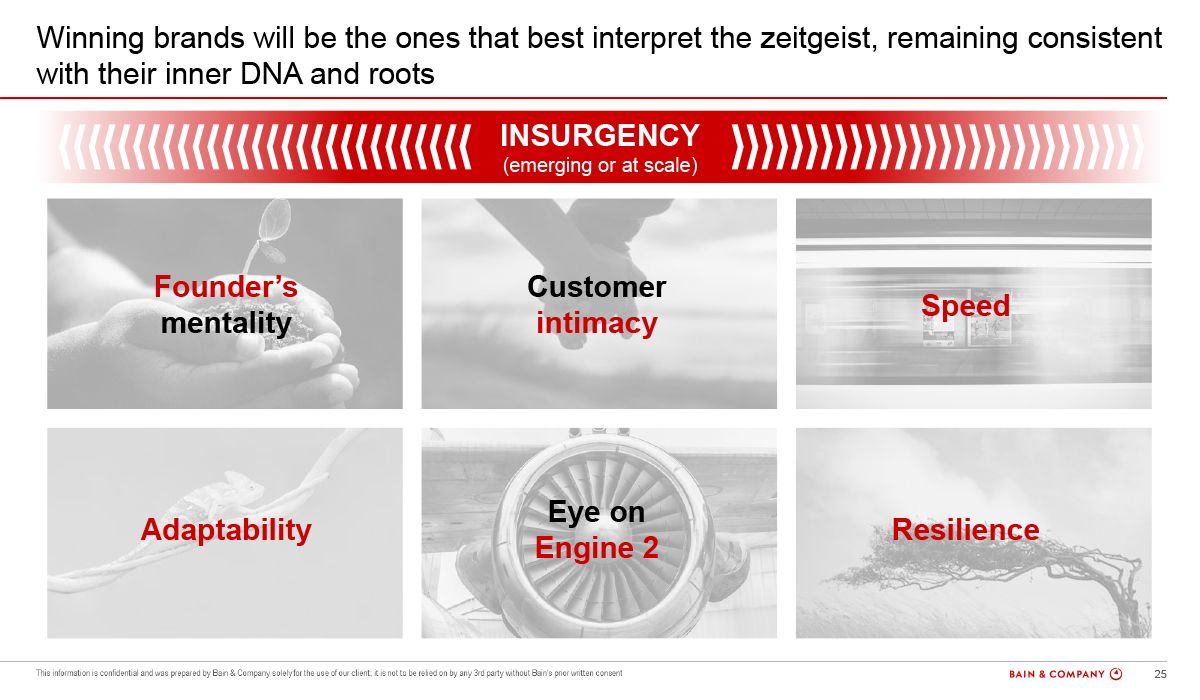

«Ci aspettiamo una ripresa del mercato del lusso, ma il settore sarà profondamente trasformato», dichiara Claudia D’Arpizio, Partner di Bain & Company e autrice dello studio. «La crisi attuale impone a quest’industria di pensare in maniera ancora più creativa e di innovare ancor più velocemente per soddisfare le richiese dei consumatori e superare i vincoli sui canali. I brand che usciranno vincitori saranno quelli che riescono ad interpretare al meglio lo zeitgeist, rimanendo coerenti al loro DNA e alle loro radici». Commenta ancora Federica Levato, Partner di Bain & Company e co-autrice dello studio: «I consumatori vedono un mondo che è profondamente cambiato e al quale i marchi del lusso dovranno necessariamente adattarsi. La sicurezza nei negozi sarà obbligatoria, sempre associata alla magia dell’esperienza di lusso: modalità creative per attrarre i consumatori in negozio, o per portargli direttamente i prodotti, faranno la differenza. La velocità di crescita di questo mercato dipenderà dalle risposte strategiche dei brand alla crisi attuale e dalla loro abilità di trasformare l’industria del lusso per conto dei consumatori», conclude Levato. Veniamo alle stime per il 2020. Per i mercati maggiormente esposti alla crisi, e con assenza di flussi turisti internazionali, soprattutto cinesi, si prevede un calo con una media del -20%, così distribuito: Europa (-29%) e Americhe (-22% il Nord e -21% l’America Latina). Gli acquisti dei consumatori cinesi (-9%, primi ad uscire dall’emergenza), giapponesi (-14%) e del resto dell’Asia (-16,5%) sono attesi in forte diminuzione nel 2020, anche se con un impatto inferiore rispetto a Europei (-25%) e Nord Americani (-21%).

Mentre per quanto riguarda i prodotti, i peggiori impatti sono stimati per gioielli (-23%), orologi (-25%) e abbigliamento (-21,5%), mentre per pelletteria (-17%) e cosmesi (-13%) il calo sarà inferiore. Gli acquisti di gioielleria in particolare hanno risentito anche del prezzo dell’oro che ha raggiunto prezzi molto alti negli ultimi mesi e, anche se per alcuni brand i preziosi si stanno rivelando dei beni rifugio in Cina con crescite significative, queste categorie in generale stanno soffrendo più di tutte. Questa tipologia di prodotti non ha beneficiato degli acquisti online perché tradizionalmente vengono acquistati in negozio attraverso un rituale di acquisto molto sentito dai consumatori. Sono inoltre prodotti che risentono notevolmente della mancanza di acquisti da parte dei turisti e sono i consumi gratificanti ritenuti meno indispensabili. Quale saranno i prossimi Consumers‘ Trends? Due gli scenari, Now e Here to Stay:

NOW:

- Nuovo equilibrio tra esperienze e prodotti. L'esperienza ne esce fortemente colpita perché non si viaggia, si ha paura di viaggiare e questo si riverserà nello spending di tutti noi.

- Concentrazione su brand che rassicurano di più, brand grandi o che hanno tenuto la relazione viva con il cliente, senza voler vendere a tutti i costi. Ci saranno winner e loser.

- Revenge shopping. Ci sarà una fiammata di shopping di ritorno o finzione di ritorno alla normalità. Poi si stabilizzerà su consumi più bassi di quelli pre crisi.

- Sicurezza: standard di eccellenza nella cerimonia di acquisto (packaging/attesa diventao secondri)

HERE TO STAY:

- Più Cina

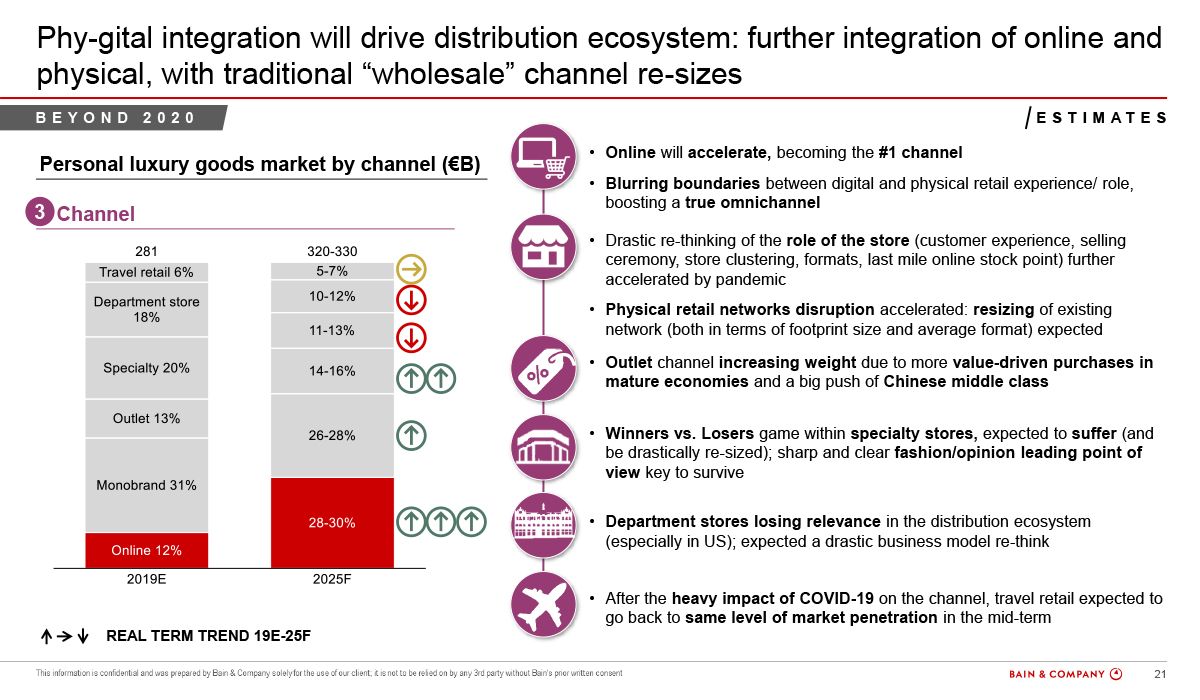

- Canale online sdoganato anche dalle persone più anziane. Sono cadute le barriere psicologiche, ma ci sarà un ritorno felice al fisico in un equilibrio Phygital. Un equilibrio molto forte tra l'utilizzo online e il luogo fisico che rimane un momento di esperienza per ingaggiare con i brand. Fondamentale l'omnicanalità e saper lavorare su tutti questi touch point.

- Accelerata la consapevolezza sulla sostenibilità.

- Orgoglio locale. Rafforzerà i brand che parlano di cultura, con una crescita di brand locali.

- Pricing relevance. Entrando in momento recessivo che non sarà di breve durata, sarà importante attrarre il consumatore su tutte fasce le prezzo con contenuto creativo.

- Ingaggiare in maniera più intima, puntando sulle emozioni, vedendo il prodotto anche come content creator.

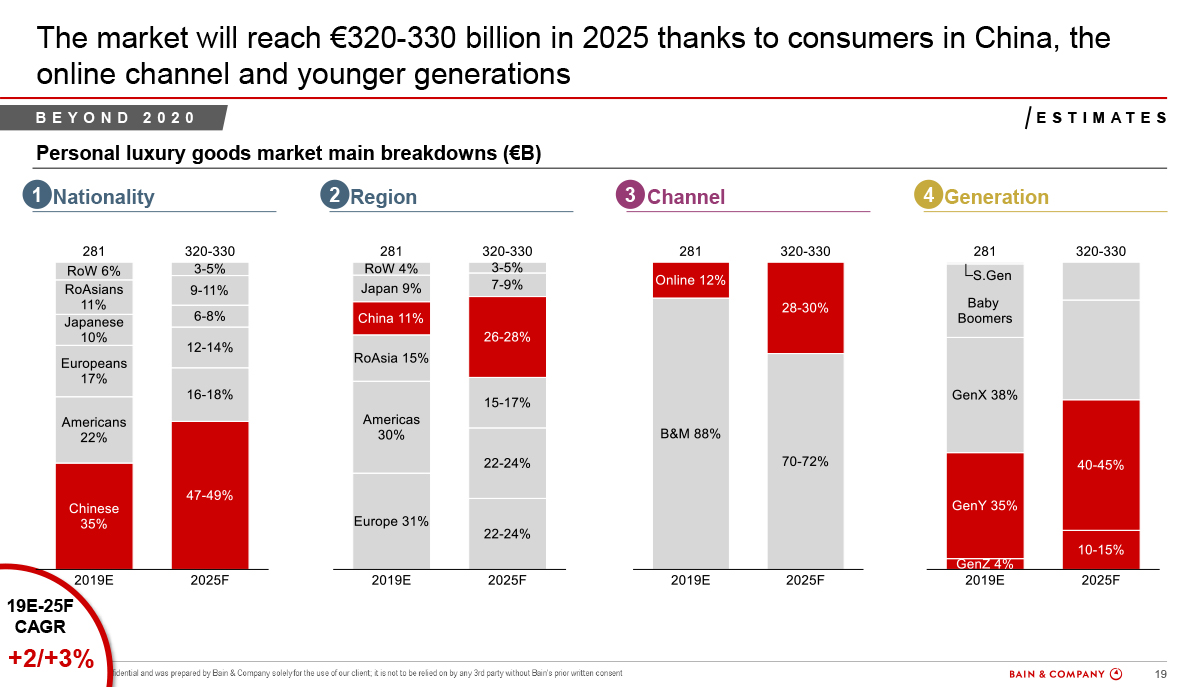

Il ritorno ai livelli (in valore assoluto) del 2019 è previsto nel 2022 o nel 2023, con diverse traiettorie di crescita nei prossimi anni, traiettorie che dipenderanno da come si svilupperanno i driver principali di mercato, inclusa (e soprattutto) la risposta strategica dei brand alla crisi. Per il 2025, ci si attende che il mercato raggiunga i €320-330 miliardi: rappresenterebbe un tasso di crescita 2019-2025 del +2/+3% (CAGR). Conclude D'Arpizio: «In questa analisi ci sono previsioni sull'andamento dell'anno e di ripresa dopo il 2020, che si basano sulle informazioni a oggi esistenti e abbiamo evitato di farlo diventare un report sanitario. Quindi non ci sono previsioni di ulteriori lockdown, né di una uscita dalla crisi sanitaria prima dei tempi dati dai tecnici (rif. vaccino che non sarà entro l'anno). Da oggi, dopo il 2020, troveremo un nuovo concetto di New Normal. Il mercato decrescerà, maggiormente da sempre, e ci aspettiamo una ripresa a V, che non sarà però alla stessa velocità della crisi del 2009. La crisi servirà da acceleratore di alcuni trend e la Cina diventerà il primo mercato del lusso a livello di consumo, con i cinesi ricchi che spenderanno più del 50% dei loro acquisti all'interno della Cina. Quindi un consumo fortemente cinese.

Fondamentale stabilire una Road to Customer, rivedendo strategie di servizio, e ragionando in un'ottica di ecosistema distributivo, buzz word del momento e fortissimo acceleratore. È tutto molto nelle mani dei brand per definire la strada di uscita dalla crisi. C'è bisogno di una rivoluzione dal di dentro puntando sulla customer intimacy, che vuol dire ingaggiare il cliente con una relazione vera e intima, che gli permetterà di essere resiliente nelle prossime crisi. Bisogna agire velocemente per rimanere al timone con barra salda e con un obiettivo chiaro. Ritrovare la purpose iniziale del fondatore, la deep why, e raccontarla al cliente. E concludo prendendo in prestito una citazione Darwiniana: 'Solo chi si adatta ai cambiamenti non muore'».