")

Il Lusso Dopo il Covid-19 Cambierà (forse) in Meglio?

Secondo l'ultimo rapporto Bain & Co. l'emergenza Covid-19 quest'anno porterebbe a un calo delle vendite fino al 35%, ma le aziende ne usciranno più forti, digitalizzate e strategiche

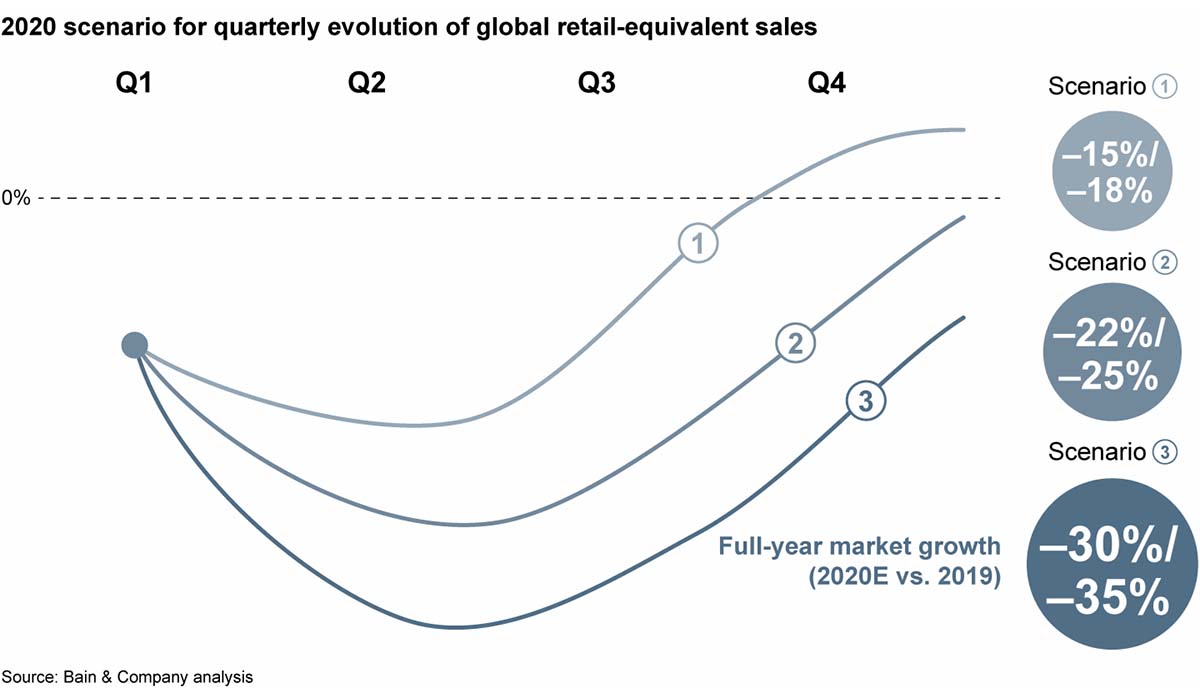

1. Nel primo quarto del 2020, prevediamo che le vendite globali del lusso scendano del 25-30%, nonostante i segnali di ripresa dalla Cina

2. Nel complesso, per il 2020 abbiamo previsto tre scenari, con contrazioni dal 15 al 18%; dal 22 al 25%; dal 30 al 35%

3. La classe dirigente può mitigare l'attuale minaccia e accelerare verso un miglioramento se agisce seguendo nuovi parametri di gestione e uscita dall'emergenza; se snellisce i processi finanziari e operativi a breve termine; se rivede il suo modello di business e relativa value proposition

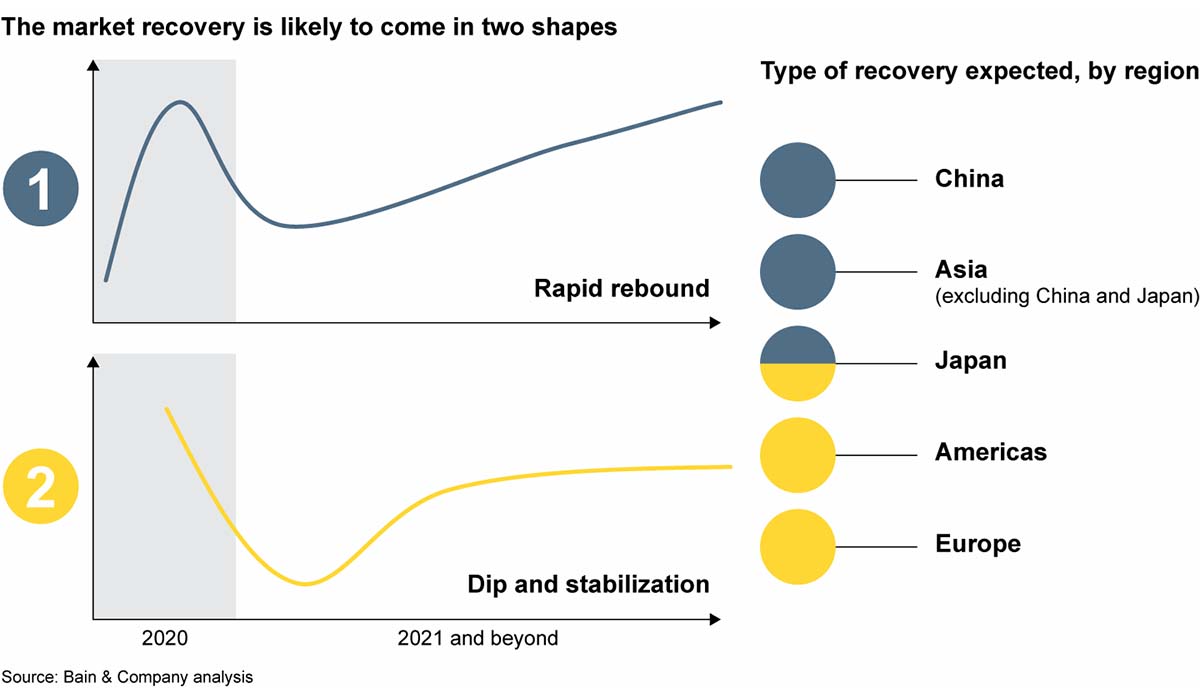

Sono questi i tre macro punti dell'ultimo rapporto stilato da Bain & Co, "Luxury after Covid-19: Changed for (the) Good?", sulle previsioni del mercato del lusso post-Covid, presentato il 26 marzo scorso da Claudia D'Arpizio, Federica Levato, Stefano Fenili, Fabio Colacchio and Filippo Prete. Secondo il rapporto, al di là dell'emergenza sanitaria, la pandemia rappresenta una grave minaccia per l'intero settore. Il prodotto interno lordo, l'occupazione (e quindi il potere di acquisto) e i mercati finanziari sono messi a dura prova, con un conseguente calo della fiducia dei consumatori e della loro capacità di spesa. Una ulteriore problematica è legata al luxury-travel perché le misure restrittive incideranno notevolmente anche sugli acquisti di beni e servizi di lusso da parte dei turisti, al momento bloccati dalle restrizioni sui viaggi e dal persistente timore di un possibile contagio su aerei e navi da crociera. Ma vediamo più nello specifico le previsioni elaborate da Bain&Co e discusse da Claudia D'Arpizio e Federica Levato, partner Bain. Il mercato del lusso ha chiuso il 2019 a 281 miliardi, con una previsione di crescita da qui al 2025 tra il 3 e il 5%. Il primo trimestre 2020 chiuderà invece con un calo di vendite tra il 25 e il 30% che vuol dire, in termini monetari, una perdita tra i 60 e i 70 miliardi di euro rispetto al 2019. Per la ripresa bisognerà attendere il 2021, sempre seguendo le principali direttive individuate da Bain nel 2019. Ossia un mercato cinese che traina, spingere sempre di più sulla digitalizzazione e puntare alle generazioni Y e X, consumatori meno fedeli ai brand e più volubili su gusti e abitudini, ma intransigenti quando si parla di responsabilità sociale e ambientale. Indubbiamente il mercato del lusso è fortemente esposto a causa della crisi da Covid-19, con i consumatori cinesi che rappresentano il 35% del mercato globale dei beni di lusso personali. E non c'è nulla da aggiungere se pensiamo a quanto le restrizioni ai viaggi stiano soffocando il turismo, al deterioramento delle prospettive economiche e del suo probabile impatto sul potere di spesa. Con tutti questi fattori, e molti altri in gioco, le prossime settimane saranno cruciali per il settore. Dopo un inizio 2020 eccezionalmente positivo per il mese di gennaio, le prestazioni del mercato globale nella prima parte del 2020 hanno rispecchiato da vicino la diffusione del virus. Partiamo dall'Asia che ha sofferto subito un significativo calo delle vendite, con la Cina in prima linea nella tendenza negativa. In Cina quasi tutti i marchi di lusso hanno dovuto chiudere temporaneamente i negozi o ridurre l'orario di lavoro, creando profondi cali delle vendite anno su anno a due cifre. Da considerare però che nei negozi di lusso che da allora sono stati riaperti, i consumatori stanno tornando più velocemente del previsto.

Il virus ha avuto un duplice impatto in altri paesi asiatici come il Giappone e la Corea del Sud, scoraggiando i turisti cinesi e danneggiando la fiducia dei consumatori locali. Sulla base delle informazioni finora disponibili (il report Bain&Co è stato presentato il 25 marzo 2020) abbiamo previsto tre scenari di probabili performance per il mercato globale del lusso nel 2020. I nostri risultati ipotizzano tre scenari che considerano fattori quali: durata della pandemia; penetrazione e intensità del virus in termini geografici; altre variabili che riguardano le aspettative per il PIL, la fiducia dei consumatori e altri indicatori macroeconomici. Tutti gli scenari prevedono la perdita immediata delle vendite e una riduzione degli ordini wholesale che ne risentiranno in un secondo momento.

Il primo scenario prevede una crescente ripresa della domanda nella seconda metà dell'anno, limitando la contrazione complessiva del mercato dal 15% al 18% per il 2020. Nel secondo scenario, il mercato perderebbe tra il 22% e il 25%, rimanendo in negativo per tutto il quarto trimestre. Nel terzo scenario, il calo del mercato sarebbe tra il 30% e il 35% a causa di un periodo più prolungato di vendite ferme. In tutti e tre gli scenari, il profitto subirebbe un calo più marcato rispetto alle vendite. Di pari passo, vediamo anche emergere o consolidare sei tendenze nell'atteggiamento al consumo, come risposta alla crisi.

1) Più Cina: se il virus rimane sotto controllo, è probabile che lo shopping di lusso si riavvii prima in Cina. Le continue restrizioni ai viaggi significheranno che molti acquisti che sarebbero stati fatti all'estero avverranno in casa.

2) Passaggio allo shopping digitale: quando sono al sicuro, i consumatori torneranno nel negozio fisico, ma alcune abitudini di acquisto digitale prese durante l'epidemia rimarranno intatte, specialmente se i brand colgono questa opportunità migliorando l'assortimento, la user experience e marketing digitale.

3) Maggiore consapevolezza ambientale e sociale: l'attenzione dei consumatori per la sostenibilità e le questioni sociali crescono, consolidando il valore della governance ambientale e sociale. I brand più illuminati possono ripensare il ciclo di vita del prodotto, la gestione della catena di approvvigionamento e lo smaltimento del magazzino

4) Aumento di un approccio post-aspirazionale: l'etica diventerà importante tanto quanto l'estetica

5) Rafforzamento dell'orgoglio locale: l'opinione pubblica durante l'epidemia ha talvolta stigmatizzato alcuni Paesi, innescando dimostrazioni assertive di orgoglio culturale in quei territori. I brand devono evitare di infiammare questi focolai locali.

6) Crescita del sentimenti di inclusione: i marchi dovranno utilizzare tutta la loro ingegnosità per rinnovare la propria offerta a prezzi accessibili, riflettendo sulla minora capacità di spesa della classe media.

L'intero report di Bain & Co, "Luxury after Covid-19: Changed for (the) Good?", è consultabile sul sito: https://www.bain.com/it/insights/luxury-after-coronavirus/

Claudia D'Arpizio - Photo Courtesy Bain & Co.

Federica Levato - Photo Courtesy Bain & Co.